How Much Personal Loan can I get on my salary: मित्रांनो, जीवनाचे उद्दिष्ट पूर्ण करण्यासाठी तसेच मोठ्या खर्चाचा वित्तपुरवठा करण्यासाठी आपल्याला अनेकदा आर्थिक मदतीची गरज भासते. याचमुळे कर्ज हा आपल्या जीवनातील एक अविभाज्य भाग बनले आहे. आता नवीन घर किंवा कार खरेदी करताना, तसेच शिक्षणासाठी लागणारे पैसे, यासोबतच नवीन व्यवसाय सुरू करताना किंवा कर्जाचे एकत्रीकरण करताना हेच कर्ज आपल्याला आर्थिक सहाय्य करते आणि सर्वात महत्त्वाचे म्हणजे या कर्जाच्या अटी ठरवण्यात अनेक घटक महत्त्वाची भूमिका बजावतात. उदाहरणार्थ, तुमचे उत्पन्न आणि खर्च यावर तुम्हाला मिळणाऱ्या कर्जाची रक्कम अवलंबून असते.

आता अनेक लोकांना असा प्रश्न पडला आहे की माझ्या पगारावर मला किती कर्ज मिळू शकते, तर या लेखात आम्ही तुम्हाला या प्रश्नाचे उत्तर सांगणार आहोत. तसेच कर्जाची रक्कम मोजण्याकरिता बँका कोणत्या पद्धती वापरतात यावरही आपण चर्चा करूया.

वैयक्तिक कर्जाची रक्कम मोजण्याच्या पद्धती

तुम्हाला किती कर्ज मिळू शकते याची रक्कम ठरवण्यासाठी भारतामधील बँका गणन करण्यासाठी दोन पद्धतींचा वापर करतात: एक गुणक पद्धत किंवा निश्चित दायित्व उत्पन्न गुणोत्तर पद्धत. किंवा या दोन्हीही. तर आपण या दोन्ही पद्धतींवर चर्चा करूया.

गुणक पद्धत (Multiplier Method)

गुणक पद्धत हा एक सामान्य दृष्टिकोन आहे जी कर्जदाराच्या नोकरीमधील पगाराच्या आधारावर कर्जदाराला मिळू शकणाऱ्या कमाल रकमेची गणना करण्यासाठी वापरली जाते. यामधील सरळ गणनेमध्ये कर्जदाराच्या निव्वळ मासिक उत्पन्नाला सावकाराने निश्चित केलेल्या गुणकाने गुणले जाते. गुणक हे तुमच्या पगारातील किती पैसे परतफेड म्हणून देणार आहात हे सूचित करते. वास्तविक गुणक अनेक घटकांवर अवलंबून असतो, ज्यामध्ये सावकाराची धोरणे, चांगली क्रेडिट पात्रता तसेच रोजगार स्थिरता आणि इतर बरेच घटक समाविष्ट असतात.

काही सावकार ठराविक कालावधीसाठी नऊ ते छत्तीस पर्यंत गुणक निश्चित करतात. जरी सावकार अपवादात्मक क्रेडिट प्रोफाइल असलेल्या कर्जदारांना उच्च गुण देऊ शकतात, तसेच ओळख पद्धत वापरून तुम्ही कर्जाची रक्कम कशी मोजू शकता ते आता बघूया.

- सर्वप्रथम तुमच्या एकूण मासिक उत्पन्नाची गणना करा. त्यामध्ये बोनस आणि भत्ते असल्यास ते देखील जोडा.

- आता तुमच्या प्रोफाईलवर अवलंबून कोणता गुणक वापरायचा हे सावकार ठरवेल.

- तुमच्या निवडलेल्या मासिक उत्पन्नाचा निवडलेल्या गुणकाने गुणाकार करा आणि त्यासाठी तुम्ही पात्र ठरू शकता अशा कमाल रकमेचे कर्ज मिळवा. आता मी तुम्हाला एक उदाहरण देतो. जर तुमचा मासिक पगार 5,00,000 रुपये असेल आणि सावकाराने 12चा गुणक निश्चित केला असेल, तर तुम्हाला मिळू शकणारी रक्कम ही (5,00,000×12 ) असेल, जी 60,00,000 रुपये अशी असेल.

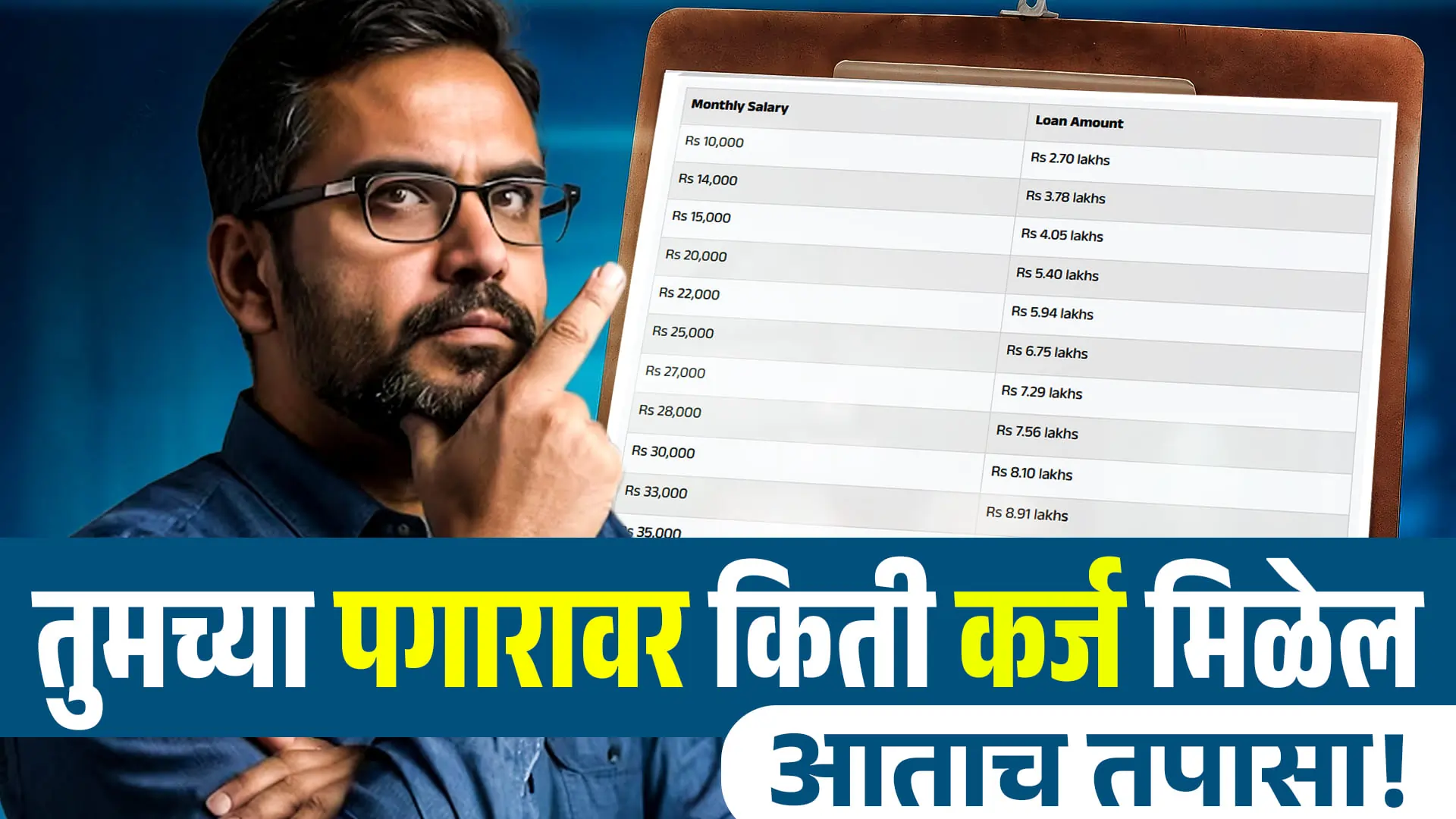

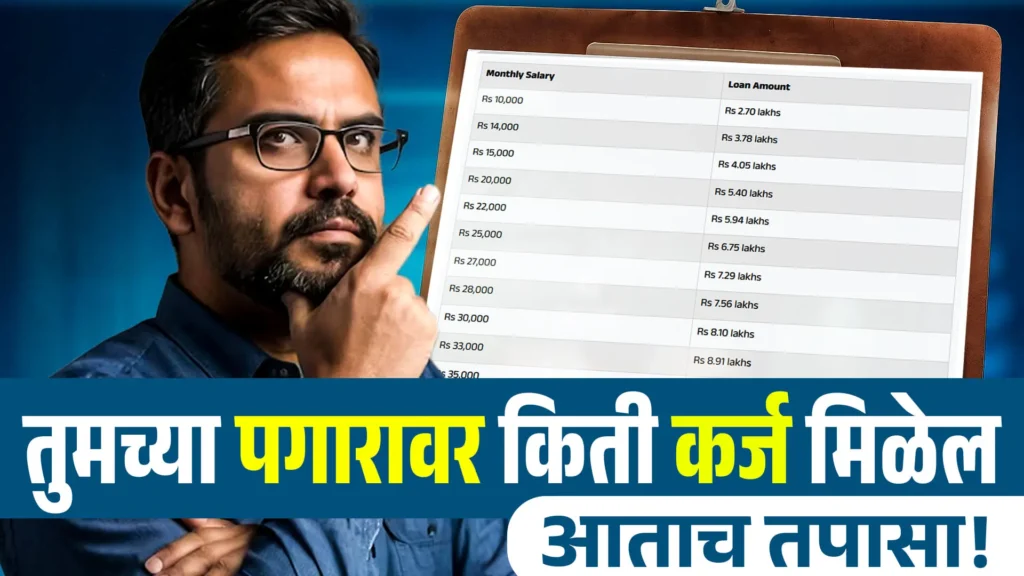

तुमच्या वेगवेगळ्या पगारासाठी अपेक्षित पात्रता

| Monthly Salary | Loan Amount |

| Rs 10,000 | Rs 2.70 lakhs |

| Rs 14,000 | Rs 3.78 lakhs |

| Rs 15,000 | Rs 4.05 lakhs |

| Rs 20,000 | Rs 5.40 lakhs |

| Rs 22,000 | Rs 5.94 lakhs |

| Rs 25,000 | Rs 6.75 lakhs |

| Rs 27,000 | Rs 7.29 lakhs |

| Rs 28,000 | Rs 7.56 lakhs |

| Rs 30,000 | Rs 8.10 lakhs |

| Rs 33,000 | Rs 8.91 lakhs |

| Rs 35,000 | Rs 9.45 lakhs |

| Rs 50,000 | Rs 13.50 lakhs |

| Rs 55,000 | Rs 6.60 lakhs |

| Rs 65,000 | Rs 14.85 lakhs |

| Rs 70,000 | Rs 18.90 lakhs |

| Rs 75,000 | Rs 20.25 lakhs |

| Rs 80,000 | Rs 21.60 lakhs |

| Rs 85,000 | Rs 22.95 lakhs |

| Rs 90,000 | Rs 24.30 lakhs |

| Rs 95,000 | Rs 25.65 lakhs |

| Rs 1,000,000 | Rs 27.00 lakhs |

Fixed Obligation Income Ratio In Marathi

तुमच्या पगारावर तुम्हाला किती कर्ज मिळू शकते, असा प्रश्न बऱ्याच लोकांना पडतो. पण हे सर्व निश्चित उत्पन्न आणि पत गुणवत्तेवर अवलंबून असते. कर्जदाराच्या मासिक उत्पन्न आणि आर्थिक स्थितीवर आधारित कर्ज पात्रता निश्चित केली जाते. FOIR (Debt-to-Income Ratio) हे कर्जदार मासिक कर्ज परतफेडीच्या जबाबदाऱ्या पूर्ण करू शकतो की नाही, हे निर्धारित करण्यासाठी मदत करते.

FOIR ही एक टक्केवारी आहे जी कर्जाच्या परतफेडीसाठी वापरल्या जाणाऱ्या तुमच्या मासिक उत्पन्नाचे प्रमाण दर्शवते. तुमची निश्चित जबाबदारी वजा केल्यावर विचारात घेतलेली टक्केवारी म्हणजेच FOIR आहे. निश्चित विषयांमध्ये भाडे देयक, विद्यमान कर्जाची परतफेड, क्रेडिट कार्ड रकमेची परतफेड आणि इतर वचनबद्धता यांचा समावेश असतो.

Debt-to-Income Ratio आता ही पद्धत वापरून तुम्ही पात्र ठरू शकता की नाही, अशा संभाव्य कर्जाच्या रकमेची गणना करण्यासाठी काही गोष्टींचा विचार करा, जसे की:

- तुमचे निवड उत्पन्न निश्चित करा, म्हणजेच सर्व स्तोत्रांकडून तुम्हाला मिळणारे मासिक उत्पन्न विचारात घ्या आणि कोणतेही लागू कर किंवा आर्थिक दायित्वे त्यामधून वजा करा.

- FOIR या टक्केवारीची गणना करा, म्हणजेच तुमच्या मासिक उत्पन्नाची कमाल टक्केवारी दर्शवते जी कर्जाच्या परतफेडीसाठी वापरली जाऊ शकते. FOIR सहसा 50 टक्के ते 75 टक्के दरम्यान असतो; तथापि, ते एका सावकाराकडून दुसऱ्यामध्ये बदलू शकते.

- निव्वळ मासिक उत्पन्नाचा FOIR टक्केवारीने गुणाकार करा आणि सर्व विद्यमान दायित्वे वजा करा. परिणामी रक्कम ही जास्तीत जास्त मासिक कर्जाची परतफेड असेल जी तुमचे उत्पन्न समर्थन देऊ शकते.

तुम्ही चांगली कर्ज रक्कम मिळवण्यासाठी कसे पात्र होऊ शकता

चांगली कर्जाची रक्कम जर तुम्हाला मिळवायची असेल, तर तुम्ही अनेक गोष्टींवर लक्ष केंद्रित केले पाहिजे. सर्वप्रथम म्हणजेच क्रेडिट स्कोर. तुमचा क्रेडिट स्कोर हा तुमच्या कर्जाच्या रकमेचा आणि पात्रतेचा एक प्राथमिक निर्धारक आहे. आता सर्व पेमेंट वेळेवर करून तुम्ही चांगला क्रेडिट स्कोर राखणे, कर्जाची रक्कम कमी करणे आणि डिफॉल्ट टाळणे यामधून तुम्हाला जास्तीत जास्त कर्जाची रक्कम मिळण्याची शक्यता वाढते. तुमच्या क्रेडिट अहवालाची नियमित तपासणी केल्याने तुम्ही ह्या सर्व गोष्टी तपासून दुरुस्त करू शकता आणि कोणत्याही चुकांपासून सतर्क देखील राहू शकता.

तुमची कर्ज पात्रता ठरवताना सावकार तुमचे कर्ज ते उत्पन्न प्रमाण तपासत असतात. कोणतेही विद्यमान कर्ज कमी वेळेत आणि वेळेवर भरल्याने तुमची कर्ज घेण्याची क्षमता वाढते. तसेच कर्जासाठी अर्ज करण्यापूर्वी थकीत कर्जे किंवा क्रेडिट कार्डचे कर्ज फेडण्याचा विचार करा.

तुमची एक स्थिर नोकरी किंवा रोजगाराची स्थिरता तुमचा कर्जाचा अर्ज मजबूत करण्यासाठी मदत करते. कर्जासाठी अर्ज करण्यापूर्वी नोकरीमध्ये महत्त्वपूर्ण बदल करणे किंवा करिअरमध्ये बदल करणे हे टाळा.

कर्जाचा अर्ज करण्यापूर्वी तुमचे जास्तीत जास्त उत्पन्नाचे स्त्रोत वाढवा. हे कर्जाच्या रकमेवर सकारात्मक परिणाम करेल. जास्त उत्पन्न हे सावकारांना तुमच्या परतफेडीच्या क्षमतेवर विश्वास देईल, ज्यामुळे तुम्हाला कर्जाची रक्कम जास्त मिळेल.

सध्याच्या आर्थिक जबाबदाऱ्या कमी करा: तुमच्या निश्चित मासिक जबाबदाऱ्या कमी करा, कारण त्यामुळे तुमचा FOIR कमी होईल आणि जास्त कर्जाची रक्कम मिळण्याची शक्यता वाढेल. कमी FOIR कर्जाची परतफेड करण्याची मोठी क्षमता दर्शवते.

Conclusion

मित्रांनो, तुम्हाला हे लक्षात ठेवणे महत्त्वाचे आहे की तुमच्या पगाराच्या आधारे तुम्ही किती वैयक्तिक कर्ज मिळवू शकता हे गुणक पद्धतीवर किंवा सावकारांनी वापरलेल्या FOIR या पद्धतीवर अवलंबून असते. तुम्ही घेत असलेल्या कर्जाची पात्रता ठरवण्यात तुमचा पगार ही एक महत्त्वाची भूमिका बजावतो, तसेच इतर घटकही तुमच्या कर्जाच्या अटींवर परिणाम करतात. अखंड कर्ज घेण्याच्या अनुभवासाठी तुमच्या कर्जाची रक्कम सुधारण्याकरिता तुम्ही क्रेडिट स्कोअर, विद्यमान आर्थिक दायित्वे आणि रोजगाराची स्थिरता यांसारख्या अतिरिक्त पैलूंचे नियमितपणे निरीक्षण केले पाहिजे.